Automatisera finansiell konsolideringoch förenkla affärsprocesser med en intuitiv lösning

- Konsolideringfrån början till slut

- Färdiga mallar

- Förenklad IFRS och god GAAP Compliance

Snabbt och noggrant: Saktar din finansiella programvara ner dig?

Växer snabbt ifrån din befintliga lösning

Din nuvarande konsolideringsprogramvara är oflexible och räcker inteför ditt växande företag. Du behöver omfattande automatisering för att minska den ökade komplexitet som är förknippad med att ha fler dotterbolag och juridiska personer.

Tid slösas på felbenägna manuella processer

När ekonomiska data sparas i flera kalkylblad över olika enheter och delas fram och tillbaka över e-post, kommer fel att uppstå.

För att effektivt kunna uppfylla de månatliga och kvartalsvisa kraven behöver du en mer strömlinjeformad och tillförlitlig lösning.

Efterlevnad blir svårare och svårare att hantera

Din befintliga lösning kan inte längre hjälpa ditt team att hantera snabbt föränderliga regionala och internationella redovisningsstandarder. För att säkerställa efterlevnaden krävs ett system med de senaste inbyggda redovisningsstandarderna IFRS och GAAP.

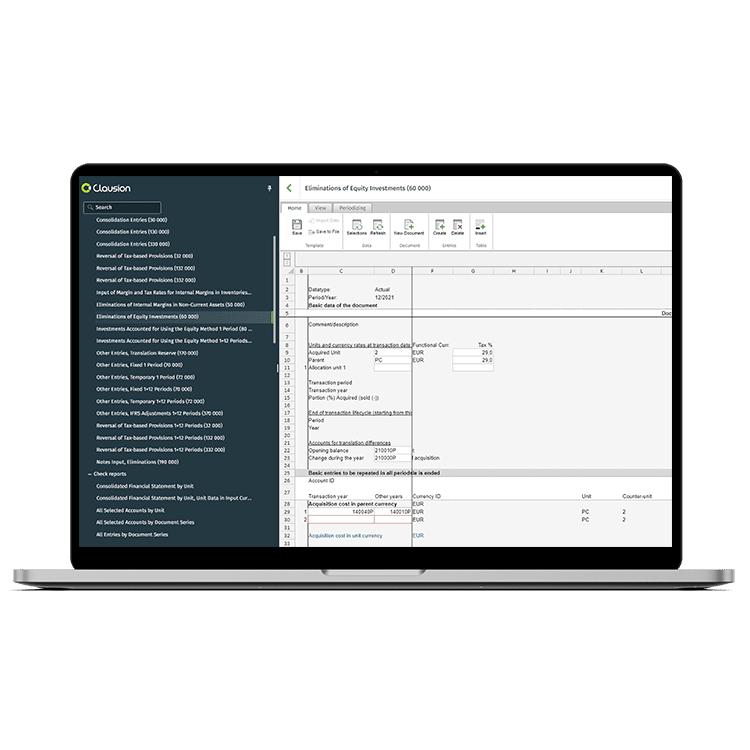

Det tillgängliga verktyget för bokslut och konsolidering

Clausion Consolidation är en intuitiv, molnbaserad lösning för finansiell konsolidering som gör det möjligt för dig att effektivisera dagliga affärsprocesser.

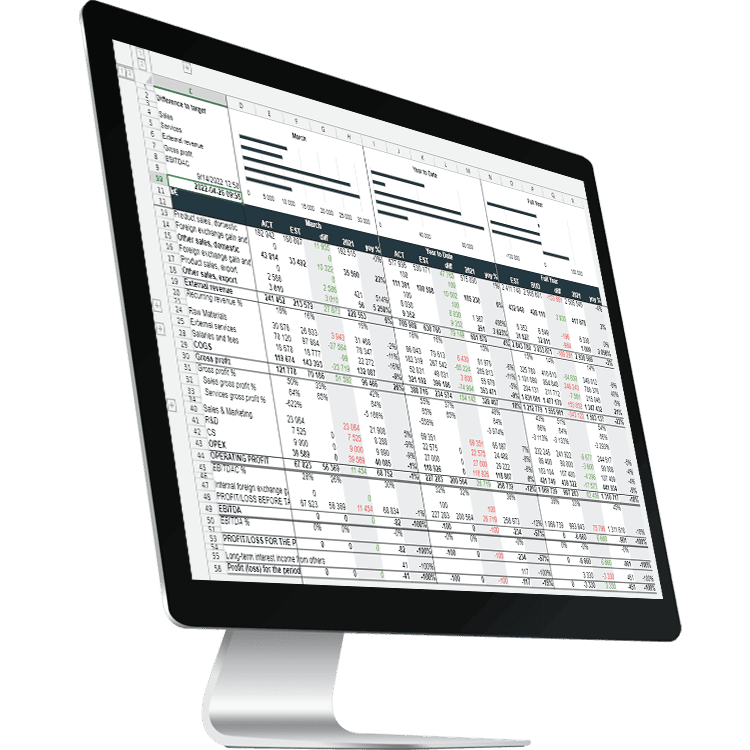

Utöka din finansiella konsolidering till att omfatta ett allt-i-ett-system och skapa effektiva planeringsrapporter, inklusive mål, budgetering och prognoser.

Genomför omfattande operativ planering och analys för investeringar och personal – allt i en och samma ändamålsenliga lösning.

Spara tid med beprövade automatiserade processer

Byt ut arbetskrävande, felbenägen manuell databehandling mot automatiserade mallar för bästa praxis, som kommer att öka teamets produktivitet.

Föreställ dig exakt konsolidering med färdig rapporteringsprogramvara för IFRS-standarder för flera enheter och lokal GAAP-konsolidering.

Med tydliga, färdiga verktyg som utformats för att snabba på produktiviteten och skalas upp vid sidan av din organisation, kommer ditt team att börja dra nytta av programmet direkt.

Skapa tillförlitlighet och precision med en enda datakälla

Automatisera den finansiella konsolideringen för snabbare beslutsfattande med tillförlitliga data. Upplev datasynlighet och information från hela organisationen och leverera verkligt datadrivna strategier.

Gå vidare med Clausion Consolidation – den flexibla lösningen som gör att teamen kan arbeta snabbt och stödja sina växande organisationer.

Affärsförändring är ett klick bort. Kom igång med ett skräddarsytt förslag!

Related Resources